Asiento Contable: Cuenta 18 Servicios y otros contratados por anticipado 2015-04-10 14:06:21

Comenzare este artículo con uno de los errores mas frecuentes: cuando adquieres una suscripción de alguna revista empresarial , muchas veces las empresas pagan el monto de la suscripción al contado, por otro lado las revistas empresariales entregan su factura por el monto pagado y la empresa utiliza todo el gasto en dicho ejercicio.

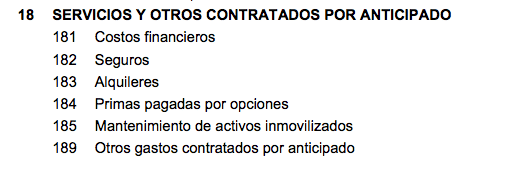

Si has notado el error , es que muchas empresas se olvidan que la suscripción a un revista es un servicio que durara un tiempo (en la mayoría de casos 1 año) , y por ende no pueden utilizar todo el gasto de la factura mientras no se cumpla con el "devengo". Las subcuentas que integran la cuenta 18 son:

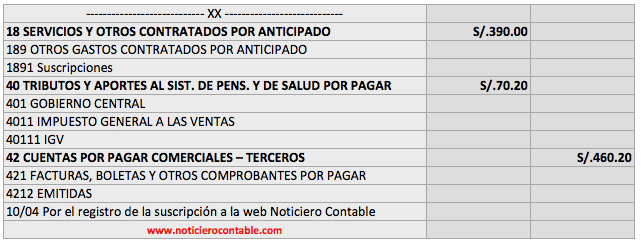

Miguel ha decidido suscribirse a la web Noticiero Contable por un año , para ello realiza un deposito de 390 mas IGV.

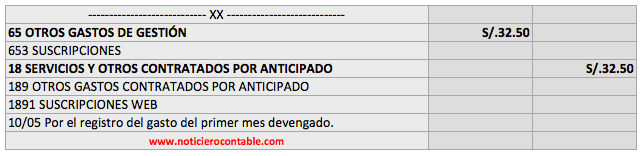

Vamos a suponer que ya paso 1 mes , eso significa que ya se devengo el primer mes por el servicio, por lo tanto cumplido dicho requisito ya podemos mandar al gasto.

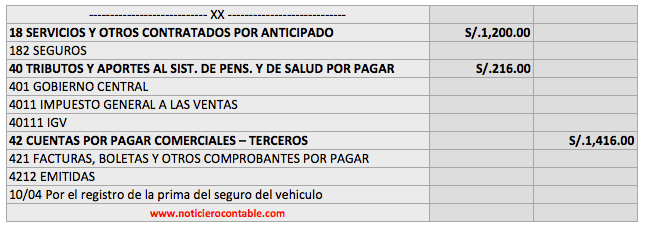

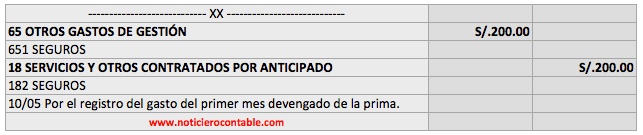

La empresa TEKILA SAC realiza el pago de la prima del seguro del vehículo de la empresa por un monto de S/. 1,200 mas IGV. Dicho seguro tiene una vigencia de 6 meses.

Luego del primer mes de transcurrido el primer mes , se procederá a reconocer el gasto.

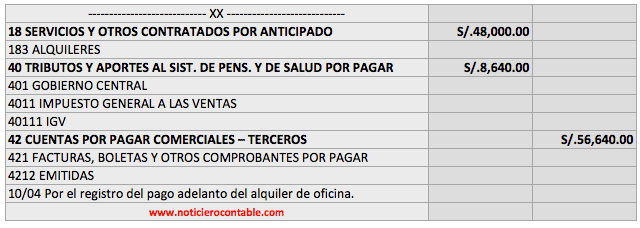

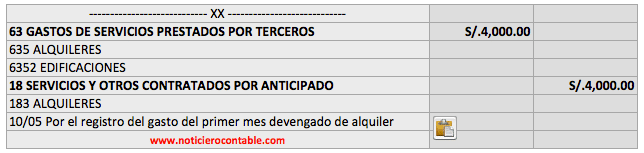

La empresa Miguel Torres SA suscribe un contrato de alquiler de una oficina en el distrito de Miraflores. Dicho contrato obliga a realizar un pago adelantado de renta por un importe de S/. 48,000 soles mas IGV. El tiempo del contrato es de 12 meses.

Luego del primer mes de transcurrido el primer mes , se procederá a reconocer el gasto.

Me ayudarías bastante si compartes esta artículo o me dejas un comentario con algún tema que deseas contabilizar, tengo como meta realizar 1,000 ejemplos de asientos contables.

Aprovecho la oportunidad para invitarte a nuestro grupo de facebook con mas de 12,500 miembros en solo 5 semanas de creación, un lugar donde podrás preguntar y responder inquietudes (vinculo aquí).

Tambien mencionarte que el Viernes 17 de Abril a partir de las 6:00 pm estaré dictando el taller “20 Técnicas para Reducir Costos Laborales“, si deseas informes del taller (ingresar aquí)

Empresas innovadoras con más beneficios tributarios 2015-04-09 17:29:16

El sector privado tiene una importante oportunidad para asumir el protagonismo en innovación, necesario no solo para elevar los niveles de competividad sino también para posicionarse de nuevos mercados, en virtud de los incentivos fiscales que ofrece la Ley Nº 30309.

"Con esta norma, las empresas que inviertan en el desarrollo, investigación e innovación tecnológica y científica podrán deducir gastos en montos mayores a los realmente incurridos", afirmó el tributarista Jorge Bravo Cucci al explicar sus alcances.

En efecto, la Ley de incentivos tributarios para la innovación tecnológica dispone los siguientes supuestos de deducción: (i) de 175% si es que los proyectos de investigación, desarrollo o innovación son realizados por el contribuyente; y, (ii) de 150% si es que los proyectos se realizan mediante centros de investigación científica, desarrollo tecnológico o innovación tecnológica.

"En los hechos, tales deducciones suponen un 75% y 50% de deducción adicional sobre el gasto efectivamente realizado por las empresas –con un límite de 1,335 UIT– y hasta el ejercicio 2019. Esto supone un beneficio fiscal importante que incentivará la inversión, tal como se venía pidiendo insistentemente al Estado", comentó el experto y socio de Picón&Asociados.

Ámbito de aplicaciónSegún la norma, las empresas que tendrían derecho a estas deducciones serían aquellas cuyos proyectos se inicien a partir de 2016. Mientras que las iniciativas que hayan sido devengados en los ejercicios 2014 o 2015, podrán ser deducidos en 2016, siempre que no hubieren sido calificados previamente por el Concytec.

Por tanto, los gastos incurridos se deducirán a partir del ejercicio en que se obtenga la calificación del proyecto. "De existir gastos anteriores, estos se deducirán en el ejercicio en que se obtenga tal certificación, quedando prohibida la deducción de los desembolsos que formen parte del valor de intangibles de duración ilimitada", anotó.

Un aspecto importante de esta normativa es que la fiscalización de la ejecución de los proyectos quedará a cargo de las entidades pertinentes que hayan otorgado, en su momento, la calificación y autorización, las que deberán informar de los resultados de dicha fiscalización a la Sunat.

"Se espera que las exigencias de la norma sean rápidamente implementadas y que no se conviertan en obstáculos para la aplicación del beneficio aprobado", comentó el experto tributarista.

Declaración juradaAnte el próximo vencimiento de la declaración jurada anual del impuesto a la renta, Bravo Cucci recomendó que los contribuyentes deberían tener la posibilidad de efectuar esta regularización en forma fraccionada, pues su cumplimiento se junta con el período de gastos escolares, entre otros, que dificultan la observancia.

Personas naturalesLa posibilidad de que la Sunat permita a las personas naturales poder deducir de su IR gastos básicos como salud, educación o seguros, planteó Bravo Cucci como una medida complementaria a la rebaja de la tasa de retención de 10% a 8%. Se trataría, dijo, de una medida efectiva para los objetivos de la recaudación y de la formalización de estos sectores, pues las personas naturales se verían incentivadas a solicitar comprobantes de pagos.

Mientras que al deducir gastos por educación podría promoverse la capacitación y, en caso de los gastos de seguro, se alentaría el desarrollo del sector con seguros como de desastres o desempleo. Incluso consideró que serían gastos fácilmente de comprobar, a diferencia de los consumos de gasolina o gastos de representación.

JudicaturaEn otro momento de sus declaraciones, el experto adelantó que el Poder Judicial está próximo a decidir sobre nuevo criterio de carácter fiscal. Se refiere a lo que debería entenderse por gasto necesario, que según la Ley del IR serían aquellos gastos causales.

Sin embargo, agregó, la Sunat estaría propugnando como tal a aquellos gastos que resulten inevitable, cuando no exista otra opción para la empresa. "Si este criterio, digamos, llega a imponerse en la judicatura, estaríamos frente a una nueva realidad tributaria."

Diario El Peruano (09/04/2015)

Asiento Contable: Cuenta 122 Anticipo de Clientes 2015-04-05 04:09:52

Los anticipos de clientes tiene un tratamiento contable y tributario muy especial, y para poder comprenderlo hay que leer algunas normas como la NIC, el TUO de IGV, el reglamento de comprobantes de pago y el TUO de Impuesto a la Renta.

Como podrás apreciar son muchas normas que leer, pero voy a imaginar que yo soy un lector como tú, y como lector no me gusta leer mucho porque me mareo, así que tratare de ser lo mas resumido posible, para ello nada como un caso práctico para entenderlo.

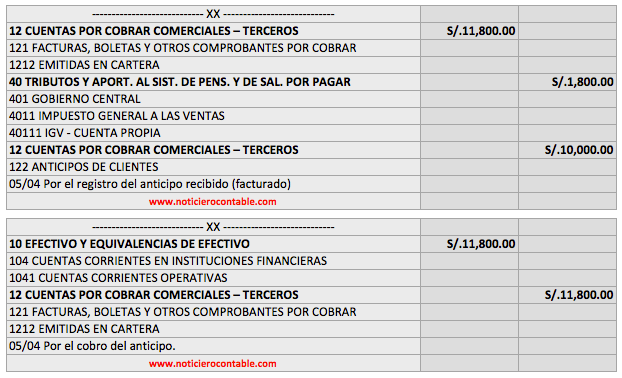

Caso PrácticoParte 01. El 05 de Abril de 2015 Miguel Torres SAC ha recibido un anticipo de su cliente PEPE SAC por un monto de S/. 11,800 soles incluido IGV por la adquisición de 10 IPAD AIR 2 (Costo de Venta: S/. 12,000).

a. ¿Se debe entregar comprobante de pago por el anticipo?

La respuesta es SÍ, ahora yo te devuelvo la pregunta. ¿ Cuando se debe entregar comprobante de pago?, para dar respuesta tienes revisar el numeral 1 y 4 del reglamento de pago:

1) En la transferencia de bienes muebles, en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra primero. 4) En la transferencia de bienes, por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fecha y por el monto percibido.

b) ¿Debo pagar IGV por el anticipo recibido?

La respuesta es SÍ, para ello tenemos que revisar cuando nace la obligación tributaria respecto al IGV, el lugar indicado será revisar el artículo 4 del TUO del IGV:

En la venta de bienes, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero.

c) ¿Debo pagar Impuesto a la Renta por el anticipo recibido?

La respuesta es NO, por una sencilla razón por que dicho anticipo no se puede considerar como "ingreso", y ¿por qué no es ingreso?, ahhhhh para ello tenemos que revisar la NIC 18 si cumple los requisitos para considerarse ingreso. Además de ello podemos revisar el articulo 20 y 57 del TUO del Impuesto a la Renta , en especial el 57 donde menciona:

Los ingresos correspondientes a la rentas de 3ra categoría se afectaran cuando se cumple el principio del Devengado y este todavía se originara cuando se reconozca el ingreso (NIC 18 + Devengado).

d) Miguel entonces ¿Como voy a declarar en mi PDT 621 del Período Abril?

Muy buena pregunta, significa que en tu PDT las casilla de 100 (Ventas IGV), será mayor que tu casilla 301 (casilla Renta).

Mucho quizás pensamos que esas casillas siempre deben ser iguales, y eso es un error hay situaciones donde dichas casillas serán diferentes , por ejemplo en diciembre cuando entregamos canastas navideñas , se va notar la misma diferencia ya que las boletas entregadas a los trabajadores estará afecta a IGV , pero no a Renta.

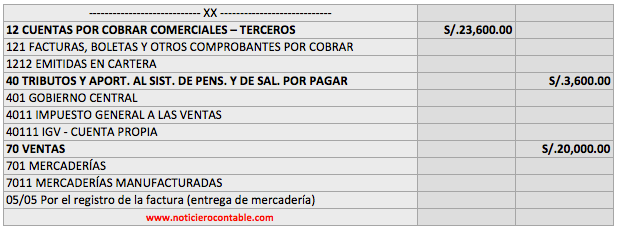

Parte 02. El saldo final se regulariza el 05 de Mayo de 2015 con la entrega de la mercadería, cancelando el 50% pendiente (S/. 11,800 incluido IGV) de la operación.

Antes de realizar la contabilización indicar que al entregarse la mercadería de realiza la factura del total de la operación (describiendo los bienes, precio unitario y total). En la primera factura solo se describe por el anticipo recibido de la orden tal.

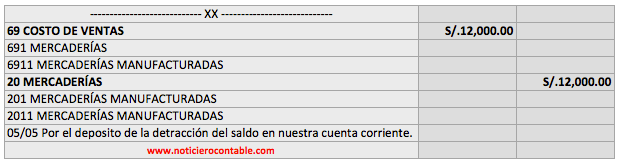

Luego de reconocer el ingreso, también debemos registrar el costo de venta incurrido.

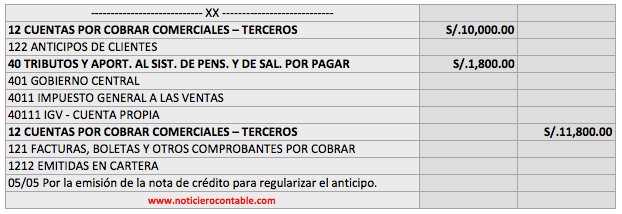

Tambien emitiremos una Nota de Crédito para regularizar la factura del 05 de Abril del 2015 por el anticipo recibido.

Y para finalizar el cobro del 50% pendiente de la operación.

a) Miguel ¿Como voy a declarar en mi PDT 621 del Período Mayo?

Tendrás que pagar el IGV por la diferencia de la factura emitida el 05/05 menos la nota de crédito. Y para el caso de Renta, reconocerás el ingreso de la factura emitida el 05/05.

b) Miguel ¿Me encanto el artículo?

Ah bueno comparto lo poco que sé, y se te quieres enterar de mas artículo, pues suscríbete a los boletines (Consulte la Fuente de este Artículo

No hay comentarios:

Publicar un comentario