Industria nacional se reduce a 2,6% en lo que va del año 2015-07-16 14:52:05

INDUSTRIA // Caída se debe a factores que afectan el desempeño de la industria.

La industria manufacturera nacional, la de mayor importancia sectorial en el Perú, registró en el mes de mayo una caída de 3,5%, acumulando una contracción productiva de 2,6% en el periodo enero-mayo de este año.

Según el análisis del Instituto de Estudios Económicos y Sociales (IEES) de la SNI, la industria No primaria, aquella netamente manufacturera, decreció en mayo 5,7%, con lo cual registra una disminución productiva de 12 meses consecutivos.

"Los principales sectores industriales que se contrajeron en mayo son: Productos farmacéuticos (-18%), prendas de vestir (-12,2%), productos metálicos de uso estructural (-10,3%), conservas de frutas y legumbres (9,7%), jabones y detergentes (-8,7%), cemento, cal y yeso (-8,7%), entre otros", indicó el IEES.

De acuerdo al área de estudios económicos de la SNI, los factores que explican la contracción de la industria están relacionados en parte con la demanda interna, la cual viene desacelerándose en los últimos meses.

"Uno de sus componentes, la inversión pública, viene contrayéndose en el 2015, donde en el primer trimestre disminuyó en 26,5%. Un indicador que refleja esta contracción es que al 30 de junio las entidades públicas solo han ejecutado el 29% del presupuesto anual del 2015", apuntó el IEES.

Otro componente que también viene disminuyendo es la inversión privada que, en el 2014, cayó en 1,6% y, ahora en el I trimestre del 2015, se redujo en 3,9%.

"Indudablemente esta reducción se encuentra muy vinculada con la confianza empresarial, que se ve reflejada con la menor importación de bienes de capital para la industria, que en mayo cayó 19,5%", anotó el instituto.

Se debe revertir tendencia

Otro factor que explica la reducción de la industria es la demanda externa, tanto en las exportaciones tradicionales como las no tradicionales. En el caso de las No Tradicionales, estas han decrecido por cuarto mes consecutivo, donde en mayo ha disminuido en 10%.

"En el periodo enero-mayo se registran descensos en exportaciones no tradicionales de productos pesqueros, textiles, maderas, químicos, joyería y metalmecánicas", indicó el IEES.

La entidad señaló que es indispensable revertir esta tendencia negativa, por lo que se requiere evitar retrasos en los proyectos de inversión, reducir el nivel de conflictividad social, generar condiciones para la atracción de nuevas inversiones, eliminar el exceso de regulaciones y reducir el ruido político.

El déficit comercial de EEUU crece en mayo por menores exportaciones 2015-07-07 08:35:09

Grecia: poner fin al laboratorio neoliberal de la troika con un "no" rotundo en el referendum del domingo 2015-07-06 03:28:45

Las arduas negociaciones con la antigua troika (Comisión Europea, Banco Central Europeo y FMI) tras la victoria electoral de Syriza en enero pasado, han puesto sobre la mesa un cuestionamiento teórico y político de la austeridad como propuesta del lado acreedor. Estas conversaciones han derivado en la convocatoria por parte del primer ministro heleno, Alexis Tsipras, a someter a referéndum la última propuesta de las instituciones pidiendo formalmente el "no" en la votación. Una última propuesta que es una nueva vuelta de tuerca en la espiral de austeridad y devaluación salarial de los últimos cinco años en Grecia.

Pese al intento desde las instituciones, ahora sin el FMI tras el default griego el 30 de junio pasado, por presentar la consulta como un plebiscito a favor o en contra del euro, el debate en realidad es entre seguir o no las políticas de ajuste. Entre priorizar la extracción de ingresos a toda costa y mantener las políticas neoliberales, o plantear un plan concreto de reestructuración con quitas de deuda y un programa definido de inversiones.

En el ámbito internacional existe una multitud de economistas de prestigio que cuestionan radicalmente la racionalidad económica y social de las políticas neoliberales incluidas en la condicionalidad impuesta en los sucesivos rescates de la Troika a Grecia. Economistas como Krugman, Stiglitz, De Grauwe, y Piketty entre otros, han criticado las últimas propuestas de la antigua troika a Grecia, y posicionado a favor del NO en el referéndum del domingo 5 de julio.

Mientras, en España, el panorama entre economistas con mayor acceso mediático resulta más bien desolador. Opiniones superficiales, lugares comunes, eslóganes simplistas en apoyo a la supuesta sensatez por parte de los acreedores… En realidad, tales posiciones muchas veces son más un intento por trasladar la situación a España ante el cuestionamiento político de las políticas de austeridad y (contra) reformas laborales implementadas en este país. Syriza pasa a convertirse así en la representación del desastre que vendrá si llegan al gobierno los movimientos políticos emergentes. El joven gobierno de Atenas como responsable de la difícil situación económica que padece Grecia. Ustedes no lo sabían pero resulta que antes de llegar Syriza, Grecia iba bien.

Frente a este planteamiento el presente artículo pretende hacer un repaso general por los grandes logros de los programas de ajuste de la antigua troika antes de que Syriza, en su maldad, viniera a estropearlo todo.

Desde 2009 en Grecia se han llevado a cabo dos "rescates" de la deuda soberana auspiciados por la Comisión Europea, el FMI y el BCE. Éstos consistieron en una serie de préstamos desde las instituciones que se utilizaron para atender a los vencimientos de la deuda contraída, bien por entidades financieras griegas, como por el Estado heleno. Dichos préstamos estaban sujetos a la condicionalidad propia de los llamados planes de ajuste estructural, que desde mediados de los años ochenta había exigido el FMI a diversos países periféricos inmersos en crisis de deuda. El fin primordial de estos programas es maximizar el reembolso de esta. Para ello, por un lado se marcan unos objetivos de reducción del déficit público a corto plazo y subidas de impuestos, mientras por otro lado se demandan una serie de programas de ajuste estructural que permitan facilitar la apertura comercial, privatizaciones y reformas laborales que abaraten el despido y permitan reducir salarios.

Todas estas medidas se han seguido en Grecia desde 2009, con un resultado desastroso sin paliativos. Veamos algunos datos.

La renta

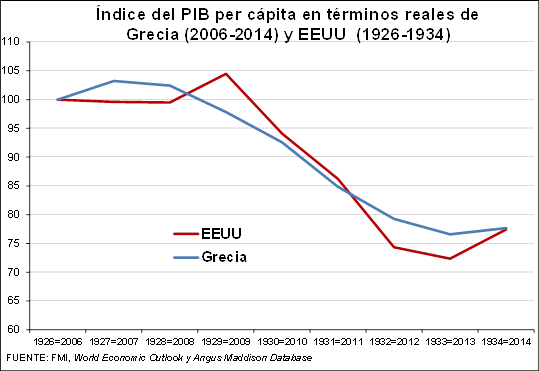

El PIB de Grecia desde aplicación del primer rescate en 2009, ha retrocedido hasta 2009 más un 25,5%. Por su parte, la renta per cápita ha disminuido un 24,2%. Esta evolución tan adversa solo es comparable en tiempos de paz a la crisis económica de 1929 en Estados Unidos, donde inicialmente (1929-1933) el presidente Hoover y el Secretario del Tesoro Mellon aplicaron políticas de austeridad y restricción presupuestaria radical, similares a las aplicadas en Grecia en la actualidad. Entre 1929 y 1933, justo antes del programa de intervención pública, el llamado New Deal (Nuevo Trato), el PIB per cápita en EE UU descendió un 26 %, similar a la caída de la renta per cápita en Grecia como se puede observar en el gráfico 1 a continuación.

GRÁFICO 1

El desempleo

Esta reducción de una cuarta parte de la renta total de Grecia, debida a una recesión permanente desde hace más de 5 años provocada por la caída de la demanda agregada, ha ocasionado un fuerte incremento de la tasa de desempleo en Grecia, desde el 7,8% de 2008 y 9,8% de 2009 hasta el 27,5% de 2014. Esto supone que el número de ocupados se redujo durante el período de aplicación de las políticas de la anteriormente conocida como troika en más de un 22%, pasando de 4,5 millones de ocupados en 2009 hasta 3,5 millones de ocupados en 2014. Un panorama sin futuro ante una situación donde prácticamente 1 de cada 2 jóvenes está en paro (49,7% de desempleo juvenil en marzo de 2015 según cifras de Eurostat).

La caída de la renta y el aumento del paro ha sido tan intensa que ha tenido consecuencias demográficas, reduciéndose la población griega en cerca de un 2% desde el primer rescate en 2009. Un fenómeno no precisamente habitual en las dinámicas demográficas modernas.

GRÁFICO 2

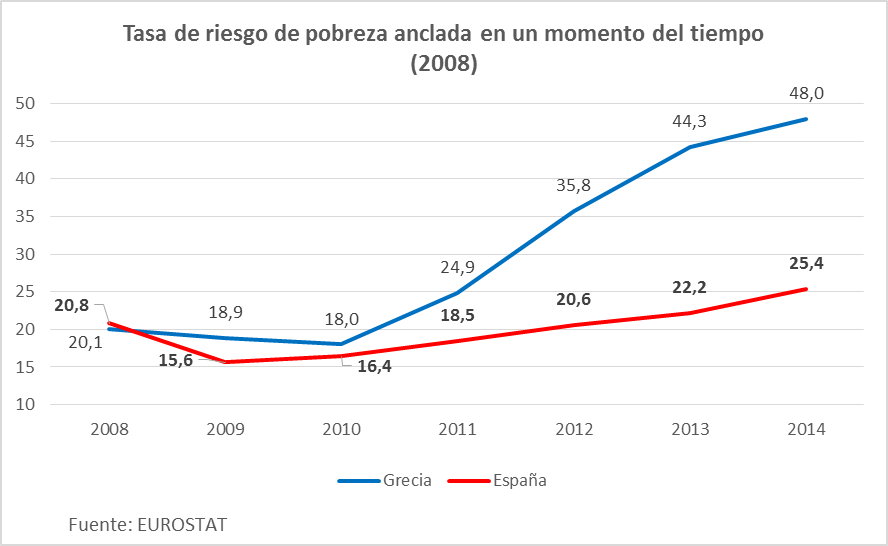

Tampoco es de extrañar a tenor de semejantes cifras el aumento exponencial de personas en riesgo de pobreza. Si fijamos el umbral de pobreza con respecto a la renta de 2008, esta alcanza en 2014 a casi la mitad de la población (48%). El gráfico 3 muestra su evolución reciente comparándola con la de España, donde también ha crecido con la crisis.

GRÁFICO 3

Viendo estos datos se entienden mejor las medidas sociales anunciadas por Tsipras nada más inaugurar su mandato. No se trataba de ningún populismo, sino de paliar una auténtica emergencia social.

La deuda

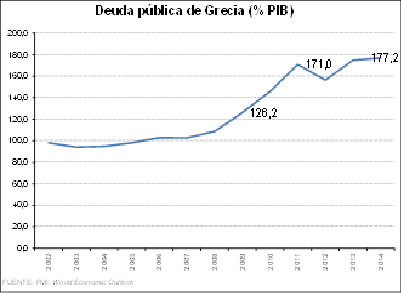

El ajuste del desequilibrio fiscal es la principal finalidad de la condicionalidad macroeconómica de la troika. Es más, aquéllos que justifican estos planes de ajuste habitualmente atribuyen a una posición desequilibrada todos los males de la economía griega (o española o de cualquier país), cuando estos desequilibrios eran el resultado compuesto de una integración asimétrica en la eurozona y los llamados estabilizadores automáticos (prestaciones por desempleo, pensiones) que activaban como consecuencia de la propia recesión. Lejos de solucionarse, la deuda pública griega se ha incrementado progresivamente desde la aplicación de la condicionalidad del rescate en 2009, desde el 126% del PIB el 177% en 2014, debido a que la caída de la actividad económica, que indujeron las medidas de austeridad sobre la demanda, redujo los ingresos fiscales, y elevó la ratio de deuda/PIB: aumentaba el numerador mientras se reducía más aún el denominador.

GRÁFICO 4

GRÁFICO 5

Pero esta deuda se da en un contexto de caída generalizada de precios, como se aprecia en el gráfico 6 a continuación. Una deflación derivada de la asfixia de la demanda.

GRÁFICO 6

En una situación así aumenta el coste real de la deuda al depreciarse los ingresos. Se da entonces lo que el economista Irving Fisher describiera ya en 1933: "cuanto más pagas, más debes".

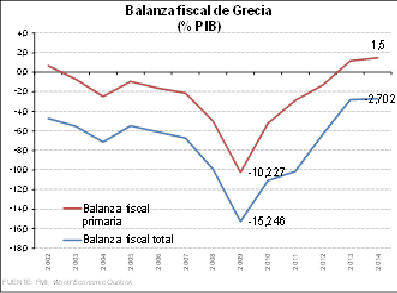

Adicionalmente, el esfuerzo para reducir un déficit presupuestario de más del 15% del PIB en 2009, obviamente implicó recortes de gasto y una elevación de ingresos públicos muy intensos en los últimos 5 años en Grecia, y más en un contexto recesivo, donde la evolución de actividad juega en contra de la mejora de los ingreso públicos y la reducción del gasto. En este contexto, el déficit público griego continúa siendo negativo (-2% del PIB en 2009), pero la balanza fiscal primaria fue positiva en el último año por primera vez desde 2001: un 1,5% del PIB.

Para ser conscientes de lo inverosímil de las condiciones que los acreedores pretenden imponer aún al gobierno griego, que hacen de hecho inviable cualquier medida social del programa con el que fue elegido, al gobierno heleno se le proponen metas de superávit fiscal primario (es decir, antes del pago de intereses de la deuda) superiores al 3,5% del PIB. Algo imposible de alcanzar, si no es a costa de más depresión otros tantos años en Grecia.

Sector externo y competitividad

Con todo ello, hay economistas que, aunque admiten el impacto recesivo de las medidas de la troika y sus efectos devastadores sobre la sociedad griega, argumentan que son inevitables, dado que la estructura económica griega no es competitiva frente a los países del norte de Europa, y que su entrada en euro únicamente ha puesto más en evidencia sus debilidades estructurales, que tarde o temprano tenían que estallar. Según este particular razonamiento, las medidas implementadas son la medicina adecuada para realizar ese ajuste estructural, que se ha pospuesto durante décadas en Grecia, y que traería prosperidad a largo plazo.

GRÁFICO 7

Este argumento de algunos palmeros neoliberales, con especial eco en España, es sencillamente una falacia. La competitividad de una economía (obviando el problema de agregación de sectores y que dicha competitividad ha de medirse sobre mercados o bienes homogéneos) como la griega no está en el origen de la actual crisis. El origen de la actual crisis es la propia integración asimétrica en una zona monetaria que carecía de una unión fiscal y de un banco central con mandato para responder por las deudas soberanas de cada país. Obviamente, la competitividad de la economías griega o española (insistimos, si es que tal cosa como la competitividad a escala macro existe), es menos competitiva que la de Alemania; lo fue antes y después de la creación del euro.

El problema es que antes de la creación de la eurozona (sin unión fiscal y sin banco central que ejerciera de prestamista de última instancia para los Estados), la generación de déficit externos y por tanto de deuda externa en Grecia, y también en España era limitada, y se corregía vía tipo de cambio, de un modo menos traumático. De forma más o menos cíclica, en cada ciclo expansivo de la demanda interna se acumulaban déficits por cuenta corriente inferiores al 4% del PIB (como muestra el gráfico 7) que eran corregidos posteriormente vía devaluación del tipo de cambio del dracma o la peseta. Sin embargo, desde la integración en el euro los desequilibrios externos en Grecia o en España se dispararon hasta alcanzar el déficit por cuenta corriente cifras no sostenibles del 15% o del 10% del PIB respectivamente.

Hay discusión sobre en qué medida el euro o la propia expansión de los mercados financieros y los desequilibrios externos globales permitieron estos déficits tan elevados, pues también se dieron en otras economías fuera de la eurozona. Pero lo cierto es que en el caso europeo, tanto la ilusión de los mercados como el discurso oficial durante el período de la burbuja de activos entre 1998 y 2008, consideraron irrelevantes los desequilibrios en las economías del área monetaria común y lo adecuado, decían, era considerar a la eurozona en su conjunto.

Esto último hubiera sido cierto si hubiera sido una unión monetaria con las características de una divisa nacional, es decir, como señalábamos previamente, con un presupuesto común y único, y un banco central que cumpliera su función de prestamista de última instancia de los Estados para evitar la especulación con su deuda pública. Esto es, que Grecia hubiera sido en la eurozona lo que Florida en EE UU, o lo que Extremadura en España por ejemplo. Pero la eurozona no es un área con una divisa nacional, sino una agregación de Estados que han fijado sus tipos de cambio de forma irrevocable a una moneda compartida, que emite un banco central, cuyo mandato sólo se remite a la estabilidad de precios, y sobre el que únicamente ejerce una influencia real Alemania.

Cuando llegó el estallido de diferentes burbujas de activos en 2008-2009, con la consiguiente recesión mundial, los inversores se percataron de estas diferencias entre una divisa nacional tradicional y la eurozona eran algo más que un matiz, y se extendió en los países más débiles del área una crisis de deuda soberanas. Sin el paraguas protector del banco central, al menos hasta 2012, los Estados miembros se veían expuestos a tensiones especulativas al tener una deuda expresada en una moneda que no controlan.

Este es el origen de la crisis del euro, su diseño y la integración de economías cuyas estructuras, lejos de converger han tendido a hacerse más divergentes, como muestra la concentración industrial y de las cadenas de mayor valor añadido en Alemania desde la creación del euro según señala el economista francés Michel Aglietta.

La puntilla: previsiones de la troika y la "austeridad expansiva"

Pero una de las cuestiones más llamativas es el optimismo candoroso o negligente (dejamos al lector/a que elija el mejor adjetivo que se adapte) del FMI y la Comisión Europea con respecto a los buenos resultados que, consideraban, iban a tener las medidas impuestas a Grecia. A finales de 2009 los organismos que componían la troika estimaban tras una ligera recesión en 2009 y 2010, un crecimiento para Grecia del 0,7% en 2011, del 1,15% en 2012 y del 1,6% en 2013. En realidad en 2011 se produjo una caída del PIB del -8,8%, del -6,6% en 2012 y del -3,9% en 2013.

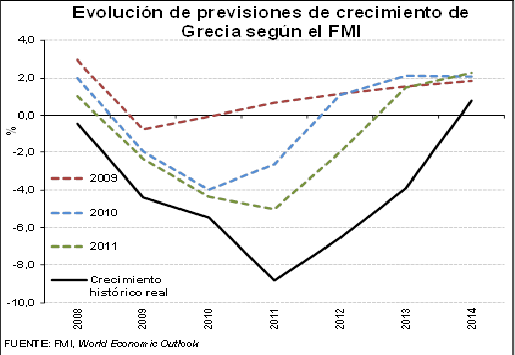

Se basaban para ello en la llamada hipótesis de la "austeridad expansiva": los recortes de gasto público con el conjunto del sector privado sobreendeudado generarían crecimiento económico. Algo así como soplar y sorber al mismo tiempo. Los organismos internacionales fueron revisando durante esos años de rescates y condicionalidad al alza sus previsiones, pero siempre y de forma sistemática fueron más optimistas que el crecimiento real (ver gráfico 8). Ante esto, la actitud ha sido la de aquel que asume que acertaron los pronósticos, pero se equivocó la realidad.

GRÁFICO 8

Por todo ello, creemos que una postura racional frente a los chantajes de las instituciones, llamadas anteriormente troika, a un gobierno democráticamente electo hace escasos meses, es el rechazo democrático y masivo en el referéndum del próximo domingo 5 de julio a las nefastas políticas impuestas hasta ahora. Mantener el statu quo de la austeridad no es sostenible.

Un rechazo rotundo del pueblo griego a las propuestas de la troika fortalecerá la posición negociadora de Grecia y dará un mensaje contundente a las élites económicas y políticas que imponen desde hace años el modelo ultraliberal en el viejo continente. De ahí que su primera reacción en la última semana haya sido primero descalificar el recurso a la consulta democrática como irresponsable, para luego sumarse desde distintos gobiernos y la propia Comisión Europea en la campaña por el SÍ, y cuyo principal argumento es el miedo. A ello se han unido los previsibles efectos de la dejadez de funciones del BCE, quien al no actuar como prestamista en última instancia, como le corresponde a un banco central, hace inevitable elcorralito y el consiguiente control de capitales, por la retirada masiva de depósitos ante los temores de salida del euro.

Pero además, se ha tratado de tergiversar el sentido mismo de la votación. Sin embargo, al contrario de lo dicho por distintos dirigentes, no se convoca a las urnas para votar "euro o dracma", sino un giro en las políticas que llevaron al desastre; o si no, continuar cavando una vez tocado fondo. En Grecia poner fin al laboratorio neoliberal de la troika exige un NO rotundo en el referéndum del domingo. Una nueva esperanza para la vieja Europa.

La Cepal baja a 2,2 por ciento su previsión de crecimiento para América Latina en 2014 2014-08-04 10:34:27

Santiago de Chile, 4 ago (EFE).- La Comision Económica para América Latina y el Caribe (Cepal) redujo hoy en 0,5 puntos, al 2,2 %, su previsión de crecimiento para la región en 2014, a causa de la debilidad de la demanda exterior y el escaso dinamismo de la demanda interna, informó el organismo.

FuenteAs

Consulte la Fuente de este Artículo

No hay comentarios:

Publicar un comentario